Welche Kosten kommen bei einer Ablebensversicherung auf Dich zu? Eine Ablebensversicherung (bzw. Risikolebensversicherung) ist im Unterschied zu anderen Versicherungen wie z.B. der Kapitallebensversicherung relativ günstig. Im Gegensatz zur Erlebensversicherung wird bei der Ablebensversicherung kein Vermögen aufgebaut, sondern die Versicherungssumme wird nur im Todesfall ausbezahlt.

In diesem Ratgeber erfährst Du, für wen eine Ablebensversicherung überhaupt in Frage kommt und wie die Kosten Deiner Ablebensversicherung zusammenhängen mit…

- der gewählten Vertragslaufzeit,

- der Höhe Deiner Versicherungssumme,

- Deinem Alter bei Vertragsbeginn,

- Deinem Beruf,

- Deinen Hobbies,

- Deinem Gesundheitszustand,

- und schließlich damit, was für einen Lebensstil Du vor Vertragsabschluss pflegst.

Berechne deinen Beitrag gleich jetzt:

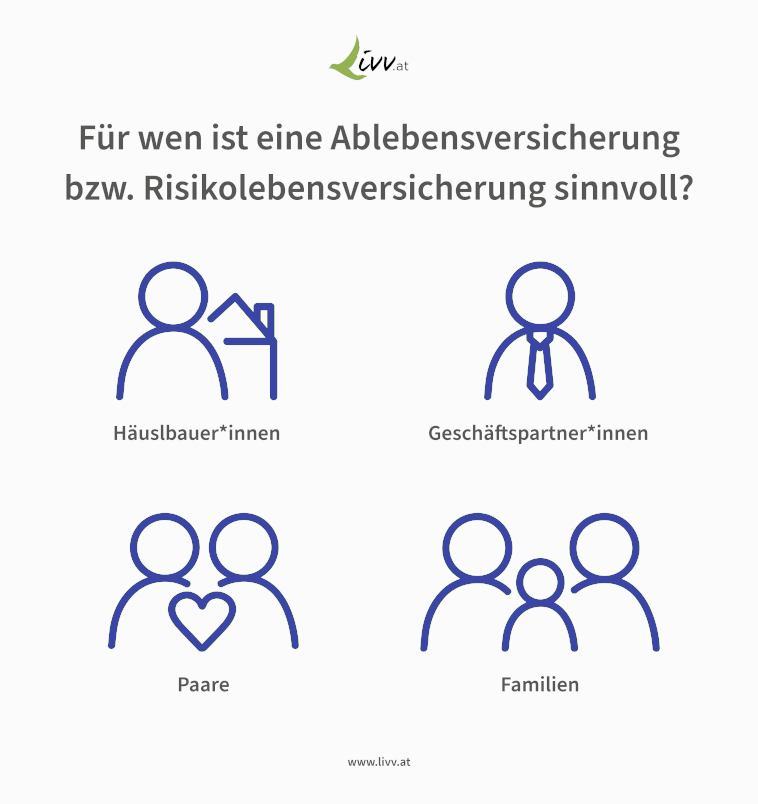

Für wen kommt eine Ablebensversicherung / Risikolebensversicherung überhaupt in Frage und warum?

Eine Ablebensversicherung und eine Risikolebensversicherung kennzeichnen ein- und dieselbe Police. Die Ablebensversicherung sichert – im Fall Deines eigenen Todes, während der Vertragslaufzeit – z. B. Deine Hinterbliebenen oder sonstige von Dir festgelegte Bezugspersonen finanziell ab.

Deshalb eignet sich eine Risikolebensversicherung insbesondere für:

Häuslbauer*innen: Egal ob für Singles, Paare oder Familien. Wer eine Baufinanzierung über einen Immobilienkredit regelt, kann den Kredit mit einer Ablebensversicherung besichern, sodass weder Partner*in, Ehepartner*in, Kinder oder Angehörige die Kosten zu tragen haben, falls die versicherte Person während der Vertragslaufzeit verstirbt.

Geschäftspartner*innen: Geschäftspartner*innen, Gründer*innen errichten mit einer Ablebensversicherung ein finanzielles Schutzpolster für ihre Partner*innen, ihr(e) Unternehmen oder auch für ihre Mitarbeiter, das diesen zur Verfügung steht, falls sie während der Vertragslaufzeit versterben.

Paare: Da die Summe nur im Todesfall ausgezahlt wird, können Paare sich durch eine Risikolebensversicherung finanziell absichern, insbesondere, weil unverheiratete Paare keinen Anspruch auf eine Witwer- oder Witwenrente haben.

Familien: Bei Familien rückt (oft) die finanzielle Sicherheit der Kindererziehung in den Mittelpunkt: Im Todesfall eines Elternteils steht dann mit einer Ablebensversicherung zumindest ein finanzielles Schutzpolster zur Verfügung. Außerdem kann eine Ablebensversicherung auch Begräbniskosten absichern.

So wirkt sich die Versicherungssumme auf die Kosten Deiner Risikolebensversicherung aus

Mal abgesehen von einer Immobilien-Kreditbesicherung, bei der oftmals die Höhe der Kreditsumme die Versicherungssumme mitbestimmt, ist sie prinzipiell frei wählbar.

Das heißt konkret: Du bestimmst selbst, wie hoch der auszuzahlende Betrag im Todesfall sein soll. Bei Livv.at kannst Du Dich (oder eine andere Person) mit Versicherungssummen ab 20.000 Euro bis zu 400.000 Euro versichern. Je höher die Versicherungssumme, desto höher fallen die monatlichen Kosten aus.

Hierzu ein paar einfache Rechenbeispiele:

Hinweis: Bei diesen Rechenbeispielen gelten folgende Faktoren für die “Persona” als gesetzt: Die versicherte Person ist Frau oder Mann, 30 Jahre alt (*1991), Nichtraucher, ohne Krankheiten mit erhöhtem Sterberisiko, Größe und Gewicht liegen im (nationalen) Durchschnitt, mit einem Beruf (ohne Gefahrenzuschlag): z. B. Büroangestellte/r. Versicherungslaufzeit = 25 Jahre.

- Versicherungssumme 100.000 Euro = monatliche Kosten 5,81 Euro

- Versicherungssumme 200.000 Euro = monatliche Kosten 10,32 Euro

- Versicherungssumme 400.000 Euro = monatliche Kosten 19,31 Euro

Falls die versicherte Person eigene Kinder hat, fallen die monatlichen Kosten für die Ablebensversicherung noch ein wenig günstiger aus. Bei 200.000 Euro Versicherungssumme werden so beispielsweise nur 8,99 Euro pro Monat fällig.

Du möchtest wissen, wie hoch die Kosten für eine Ablebensversicherung sind? Dann berechne am besten gleich hier Dein individuelles Angebot.

So wirkt sich die Vertragslaufzeit auf die Kosten Deiner Ablebensversicherung aus

Wie man obigem Beispiel entnehmen kann, wirkt sich die gewählte Vertragslaufzeit auf die Kosten Deiner Ablebensversicherung aus. Das hat den einfachen Grund, dass einerseits die Absicherung über einen längeren Zeitraum erfolgt. Damit steigt die Wahrscheinlichkeit des Versicherungsfalls während der Laufzeit. Andererseits nimmt mit zunehmendem Alter auch Dein persönliches Sterberisiko zu.

Konkret heißt das: Wer sich bei gleichen Eintrittsalter bis zu einem Endalter von 55 Jahren versichert, zahlt weniger als jemand, der sich bis zu einem Alter von 65 Jahren absichert. Bei Livv.at kannst Du die Vertragslaufzeit frei wählen – von minimal 5 Jahren bis zu maximal 40 Jahren.

Auch hierzu ein paar einfache Rechenbeispiele:

Hinweis: Bei diesen Rechenbeispielen gelten folgende Faktoren für die “Persona” als gesetzt: Die versicherte Person ist Frau oder Mann, 30 Jahre alt (*1991), Nichtraucher, ohne Krankheiten mit erhöhtem Sterberisiko, Größe und Gewicht liegen im (nationalen) Durchschnitt, mit einem Beruf (ohne Gefahrenzuschlag): z. B. Büroangestellte/r. Versicherungssumme = 200.000 Euro.

- Vertragslaufzeit 10 Jahre = monatliche Kosten 4,98 Euro

- Vertragslaufzeit 20 Jahre = monatliche Kosten 7,73 Euro

- Vertragslaufzeit 30 Jahre = monatliche Kosten 14,07 Euro

Falls die versicherte Person eigene Kinder hat, fallen die Kosten günstiger aus.

Alter bei Vertragsbeginn: Ein junges Eintrittsalter kann die Kosten Deiner Ablebensversicherung reduzieren

Neben der Laufzeit Deiner Absicherung wirkt sich auch das Alter bei Vertragsbeginn auf die Kosten Deiner Risikolebensversicherung aus.

Das heißt konkret: Je jünger man eine Ablebensversicherung abschließt, desto günstiger sind die Kosten, denn mit zunehmendem Alter steigt auch das Risiko bzw. die Wahrscheinlichkeit zu sterben. So können junge Personen durch einen frühen Abschluss ihrer Ablebensversicherung viel Geld sparen.

Auch hierzu ein paar einfache Rechenbeispiele:

Hinweis: Bei diesen Rechenbeispielen gelten folgende Faktoren für die “Persona” als gesetzt: Die versicherte Person ist Frau oder Mann, Nichtraucher, ohne Krankheiten mit erhöhtem Sterberisiko, Größe und Gewicht liegen im (nationalen) Durchschnitt, mit einem Beruf (ohne Gefahrenzuschlag): z. B. Büroangestellte/r. Versicherungssumme = 200.000 Euro. Vertragslaufzeit = 25 Jahre.

- Alter bei Vertragsbeginn: 20 Jahre (*2001) = monatliche Kosten 5,55 Euro

- Alter bei Vertragsbeginn: 30 Jahre (*1991) = monatliche Kosten 10,32 Euro

- Alter bei Vertragsbeginn: 40 Jahre (*1981) = monatliche Kosten 26,07 Euro

Falls die versicherte Person eigene Kinder hat, fallen die monatlichen Kosten günstiger aus.

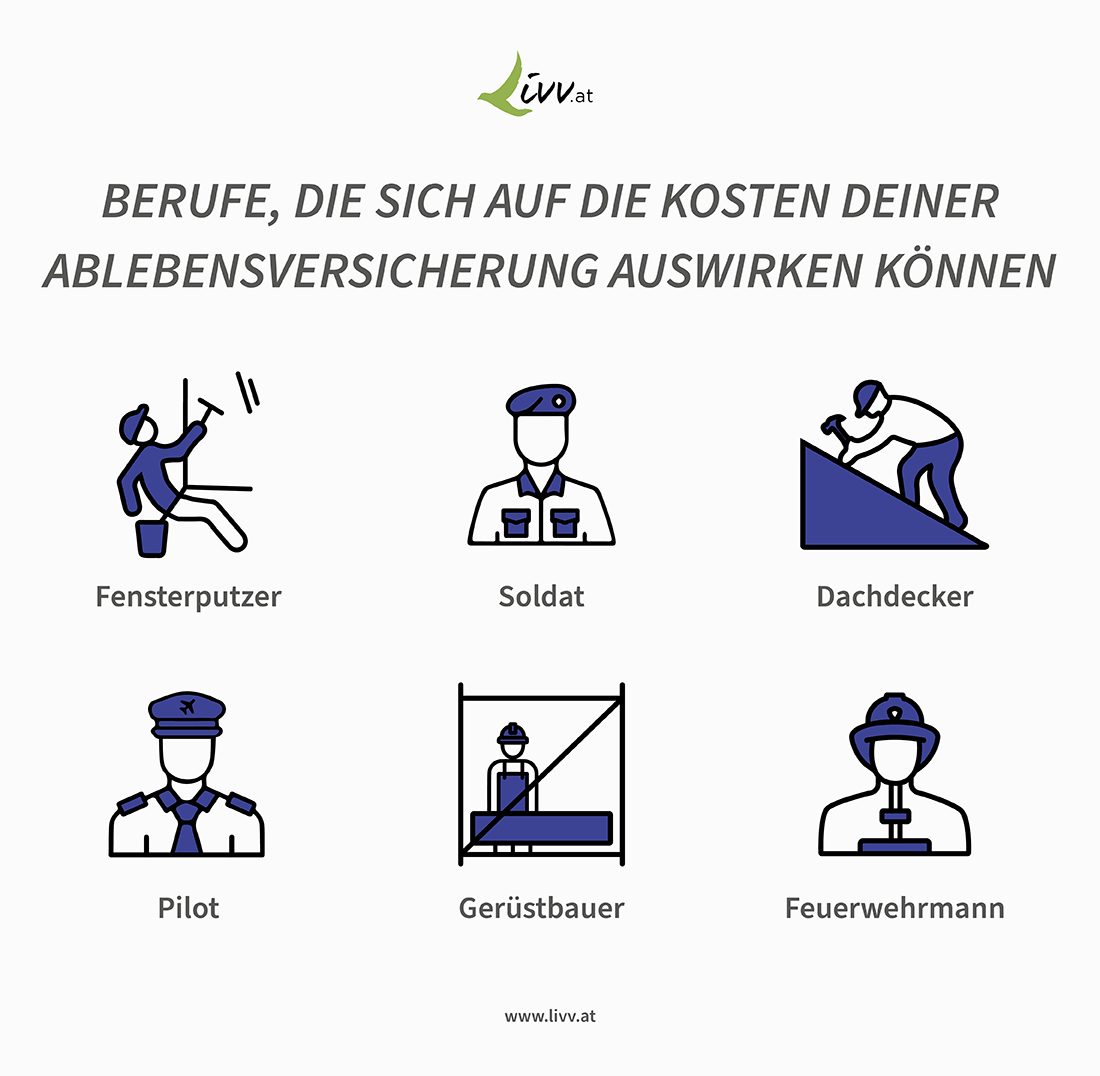

Berufe, die eine Auswirkung auf die Kosten Deiner Risikolebensversicherung haben können

Wenn Du Nichtraucher bist, keine Krankheiten mit erhöhtem Sterberisiko hast, Deine Größe und Dein Gewicht im (nationalen) Durchschnitt liegen und einen Beruf ohne Gefahrenzuschlag ausübst – dann berechnen sich die Kosten Deiner Ablebensversicherung maßgeblich aus Deinem Alter bei Vertragsbeginn und der von Dir gewählten Vertragslaufzeit sowie Versicherungssumme.

Wenn Du allerdings einen Beruf mit Gefahrenzuschlag ausübst, kann sich das durchaus auf die Höhe der Beiträge auswirken. Was aber ist ein Beruf mit Gefahrenzuschlag?

Berufe unterscheiden sich hinsichtlich ihres Einflusses auf das persönliche Risiko bei der Ausübung der beruflichen Tätigkeit zu versterben. Einige Berufe sind völlig ungefährlich, wie beispielsweise der Bankkaufmann, andere haben ein höheres Risiko, wie zum Beispiel der Dachdecker. Da nicht alle Versicherer diverse Berufe als gleichermaßen riskant einschätzen, ist die Frage gar nicht so leicht zu beantworten.

Bei Livv.at gelten als riskante Berufe unter anderem…

- Fensterputzer

- Soldat

- Feuerwehrmann

- Pilot

- Polizist

- Dachdecker

- Gerüstbauer

Mehr dazu erfahren kannst du in unserem Beitrag Ablebensversicherung und Beruf.

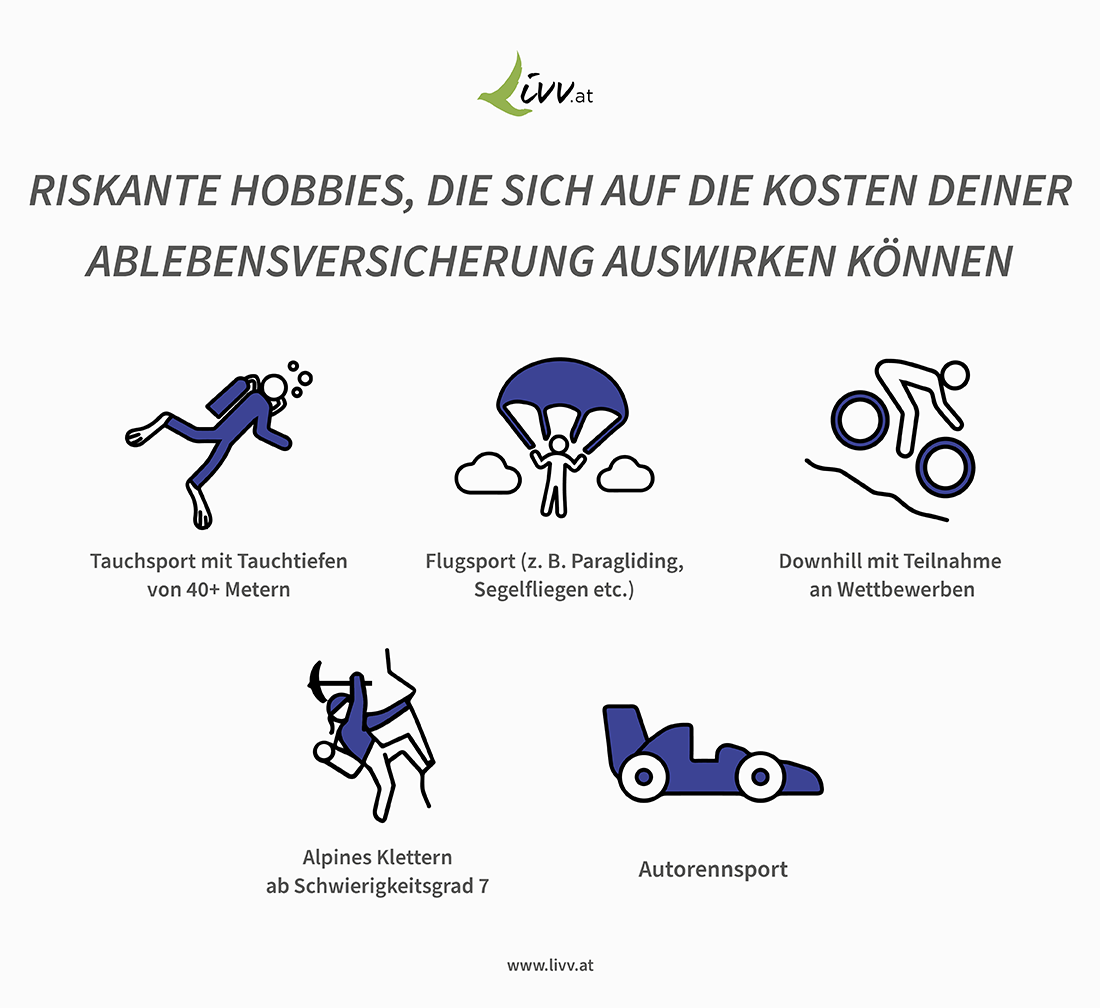

[Riskante] Hobbies, die sich auf die Kosten Deiner Ablebensversicherung auswirken (können)

Bei Freizeitaktivitäten und Hobbies verhält es sich wie bei den Berufen: Versicherer schätzen (gefährliche) Hobbies unterschiedlich riskant ein. Bei einem Anbieter ist ein Risikozuschlag fällig, bei einem anderen nicht.

Gut zu wissen: Bei sehr vielen Versicherern zahlt man für Motorradfahren einen Zuschlag. Bei Livv.at zahlen Motorradfahrer keinen Risikozuschlag, wenn sie eine Ablebensversicherung abschließen.

Zu riskanten Hobbies (inklusive Zuschlag bzw. nicht versicherbar) zählen bei Livv.at beispielsweise:

- Autorennsport

- Alpines Klettern ab Schwierigkeitsgrad 7

- Downhill mit Teilnahme an Wettbewerben

- Flugsport (z. B. Paragliding, Fallschirmspringen, Segelfliegen, Ultraleicht)

- Tauchsport mit Tauchtiefen von mehr als 40 Meter

Weitere Informationen findest Du im Beitrag zu Ablebensversicherung & Gesundheitsfragen.

Kostet eine Ablebensversicherung mehr für Raucher?

Da Raucher im Durchschnitt eine geringere Lebenserwartung haben als Nichtraucher, ist Dein Raucherstatus für die Versicherer entscheidend, um einen fairen Beitrag zu ermitteln. Raucher zahlen fast immer höhere Beiträge als Nichtraucher – da gibt es wenig Ausnahmen.

Unterschieden wird bei Livv.at: Ob Du niemals, vor mehr als 10 Jahren, vor mehr als 12 Monaten oder in den letzten 12 Monaten geraucht hast.

Mehr dazu erfahren kannst Du in unserem Beitrag Ablebensversicherung für Raucher.

Andere Suchterkrankungen, z. B. eine Alkohol-, Drogen- oder Medikamentenabhängigkeit führen übrigens in den meisten Fällen zu einer Ablehnung durch den Versicherer.

Krankheiten, die die Kosten Deiner Risikolebensversicherung erhöhen können

Nicht jede (chronische) Krankheit führt automatisch zu erhöhten Beiträgen, geschweige denn zu einer Ablehnung durch den Versicherer. Bei körperlichen wie seelischen Krankheiten führen bei der Ablebensversicherung allein Krankheiten mit erhöhtem Sterberisiko zu einer Erhöhung der monatlichen Beiträge oder – bei schweren Fällen – zu einer Ablehnung des Antrags.

In der untenstehenden Tabelle findest Du einige Erkrankungen, bei denen Du mit einem Zuschlag oder gar Ablehnung eines Versicherungsabschlusses rechnen musst. Die Tabelle erhebt keinen Anspruch auf Vollständigkeit, und wie immer: Frag im Zweifelsfall lieber bei Deiner Versicherung nach bzw. gib jegliche Krankheiten an, an denen Du wissentlich leidest. So kannst Du auf Nummer sicher gehen.

| Versicherung mit Zuschlag möglich | Versicherung (wahrscheinlich) nicht möglich |

| Bluthochdruck | Leberzirrhose |

| Diabetes | AIDS |

| Chronisches Asthma | Krebserkrankungen mit kürzlich abgeschlossener Therapie |

| Chronische Bronchitis | Schlaganfall mit Folgen |

| Stark erhöhte Blutfettwerte | Herzinfarkt vor weniger als einem Jahr |

| Depressionen | Alkohol- oder Drogenabhängigkeit |

| Magengeschwüre | Lungenembolie |

Gut zu wissen: So genannte Volkskrankheiten, wie Asthma oder Allergien u. v. m. führen sogar nur in seltenen Fällen zu einer Ablehnung.

Eine 100% verlässliche Aussage zu Deiner individuellen Versicherbarkeit, erhältst Du nur auf Anfrage. Wenn Du mehr darüber wissen möchtest, kannst Du viele Details in unserem Ratgeber Ablebensversicherung & Gesundheitsfragen nachlesen.

Hast Du dazu Fragen? Wünsche? Anregungen? Dann steht Dir das Livv.at-Serviceteam persönlich zur Seite

Welchen Einfluss habe ich auf die Kosten meiner Ablebensversicherung

Vielleicht stellt sich Dir noch die Frage, ob Du eigentlich selbst etwas tun kannst, um die Kosten der monatlichen Beiträge zu reduzieren? Zunächst einmal ist es wichtig, dass Du keine falschen Angaben bei Deiner Versicherung machst. Im schlimmsten Fall wird die Versicherungssumme im Todesfall dann nicht ausgezahlt.

Ansonsten gibt es noch ein paar weitere Dinge, die Du theoretisch tun und unterlassen kannst, um die Kosten einer Risikolebensversicherung zu senken – z. B. wenn Du…

- Dir Gedanken über die benötige Höhe der Versicherungssumme machst. Bedenke dabei aber, dass die Absicherung Deinem Absicherungsbedarf entsprechen sollte.

- in jungen Jahren den Vertrag abschließt.

- die Laufzeit so wählst, dass sie genau Deinem Absicherungsbedarf entspricht.

- rechtzeitig mit dem Rauchen aufhörst.

- keine gesundheitlichen Risiken hast.

Was kostet meine konkrete Ablebensversicherung? Einfach online berechnen!

Wenn Du wissen möchtest, was Deine Risikolebensversicherung in Deiner ganz konkreten Lebenssituation kostet, dann nutze dafür einfach unseren Online-Rechner und spiele verschiedene Szenarien durch – bezüglich der gewählten Vertragslaufzeit und Versicherungssumme. Das ist für Dich vollkommen unverbindlich und kostenlos.

Und falls Du Deine Ablebensversicherung zu diesen oder jenen Kosten online abschließenmöchtest, vergiss bitte nicht, alle Fragen ehrlich zu beantworten. Nur so bekommst Du genau den Schutz, für den Du auch bezahlst

Berechne deinen Beitrag gleich jetzt:

FAQs: Ablebensversicherung Kosten

Was bedeutet Er- und Ablebensversicherung?

Die Erlebensversicherung funktioniert wie folgt: Erlebt der Versicherungsnehmer das Ende der Vertragslaufzeit der Versicherung, werden das bis dahin angesparte Kapital sowie etwaig entstandene Gewinnanteile ausbezahlt. Dabei kann das Geld einmalig oder in Form einer Rente ausbezahlt werden.

Die Ablebensversicherung funktioniert hingegen wie folgt: Ist der Versicherungsnehmer nach Ablauf der Vertragslaufzeit noch am Leben, wird kein Geld ausbezahlt. Lediglich, wenn er innerhalb der Laufzeit verstirbt, bekommen seine Hinterbliebenen die vereinbarte Versicherungssumme.

Gut zu wissen: Er- und Ablebensversicherung können gemischt werden.

Ist der Abschluss einer Ablebensversicherung auch ohne Gesundheitsfragen möglich?

Nein. Nicht bei Livv.at. Vor Abschluss jeder Ablebensversicherung muss eine Gesundheitsprüfung erfolgen. Nur so kann der Versicherer faire, dem (Sterbe-)Risiko des Versicherten angepasste Beiträge kalkulieren.

Bildquellen:

© brizmaker– stock.adobe.com

© Alberto – stock.adobe.com

© marc – stock.adobe.com

© insta_photos– stock.adobe.com

Die Infografiken dürfen gerne verwendet und geteilt werden. Bitte nennen Sie als Quelle diesen Beitrag oder livv.at