Mit einer Ablebensversicherung bzw. Risikolebensversicherung versicherst Du Dein Ableben mit einer vorab festgelegten Summe. Stirbst Du als versicherte Person während der gewählten Vertragslaufzeit, erhält die von Dir festgelegte bezugsberechtigte Person (oder mehrere Personen) die im Vertrag vereinbarte Summe.

Bevor Du aber eine Risikolebensversicherung abschließen kannst, musst Du sogenannte Gesundheitsfragen beantworten. Anhand dieser wird festgestellt, ob bei Dir chronische Erkrankungen oder bestimmte Vorerkrankungen vorliegen, die statistisch gesehen ein erhöhtes Sterberisiko mit sich bringen. Sollte das der Fall sein, werden ggf. höhere Beiträge fällig – oder Du erhältst keine Versicherung.

Die Gesundheitsfragen sind unumgänglich: Bei Livv.at musst du diese vor jedem Abschluss einer Ablebensversicherung online beantworten.

Damit Du ein Bild davon bekommst, welche Krankheiten versichert werden können und welche nicht, erfährst Du in diesem Beitrag, ..

- was es mit den Gesundheitsfragen bzw. der Risikoprüfung auf sich hat.

- warum es eine Ablebensversicherung ohne Gesundheitsfragen nicht gibt.

- welche Gesundheitsfragen beantwortet werden müssen.

- welche Krankheiten für den Versicherer wirklich relevant sind.

- wie sich gewisse Vorerkrankungen auf die Beiträge auswirken können.

- und welche Erkrankungen (wahrscheinlich) zu einer Ablehnung durch den Versicherer führen.

Gut zu wissen: Falls Du noch gar nicht weißt, was eine Ablebensversicherung genau ist, findest Du hier weitere Informationen. Eine Risikolebensversicherung bietet übrigens genau denselben Schutz wie eine Ablebensversicherung, nur ist der Begriff eher in Deutschland gängig.

Berechne Deinen Beitrag gleich jetzt:

Risikolebensversicherung bei Krankheit: Ist ein Vertragsabschluss ohne Gesundheitsfragen möglich?

Nein! Eine Risikolebensversicherung ohne Gesundheitsprüfung ist bei Livv.at nicht möglich. Die richtige und ehrliche Beantwortung der Gesundheitsfragen ist für die Einschätzung Deines individuellen Risikos und der Erstellung fairer Beiträge unumgänglich.

Bei Livv.at geht das aber ohne Arztbesuch: Du musst lediglich ein paar Gesundheitsfragen online beantworten, bevor du deinen Versicherungsantrag online einreichen kannst.

Wozu braucht es eine Gesundheitsprüfung mit Gesundheitsfragen?

Damit der Versicherer im Fall des Ablebens des Versicherten die festgelegte Versicherungssumme auch auszahlen kann, muss er sich ein Bild vom individuellen Risiko des jeweiligen Versicherten machen. Nur so können adäquate Beiträge festgelegt werden, die für die Zahlung der Versicherungsleistungen dauerhaft ausreichend sind. Schließlich geht es bei einer Ablebensversicherung um viel Geld – oft liegen die Versicherungssummen im sechsstelligen Bereich.

Ein wichtiger Aspekt der Gesundheitsprüfung: Gäbe es diese nicht, wären die Beiträge für alle Versicherten im Schnitt deutlich höher. Durch die Gesundheitsfragen kann die Versicherung risikogerechte, individuelle Beiträge ermitteln. So zahlen gesunde Menschen in der Regel weniger als Menschen mit Vorerkrankungen. Eine individuelle Kalkulation kann also den durchschnittlichen Beitrag für alle Versicherten senken.

Gut zu wissen: Auch gefährliche Hobbies (z. B. Höhlentauchen), ein gefährlicher Beruf (z. B. Gerüstbauer*in) oder Gewohnheiten wie Rauchen erhöhen die Beiträge für Deine Risikolebensversicherung. Wenn Du wissen möchtest, welche Krankheiten, Hobbies, Gewohnheiten oder Berufe zu (k)einem Zuschlag oder (k)einem Ausschluss führen können, kannst Du das in unserem Beitrag zu den Gesundheitsfragen nachlesen.

Welche Krankheiten müssen bei der Risikolebensversicherung angegeben werden?

Die Gesundheitsfragen für Deine Risikolebensversicherung beziehen sich auf aktuelle chronische Erkrankungen sowie etwaige Vorerkrankungen, die statistisch gesehen ein erhöhtes Sterberisiko bedeuten. Um dieses richtig einschätzen zu können und ggf. mit höheren Beiträgen ausreichend abzudecken, bedarf es einer Gesundheitsprüfung.

Dabei handelt es sich in den meisten Fällen um das Beantworten eines Fragebogens. Ärztliche Untersuchungen bzw. Atteste können unter Umständen auch fällig werden. Bei Livv.at geht das in wenigen Minuten komplett online – ohne Arztbesuch.

Gut zu wissen: Wichtig ist zu beachten, dass einige Erkrankungen mit einem so hohen Sterberisiko einhergehen, dass Versicherer es auch ablehnen können, eine Versicherung abzuschließen.

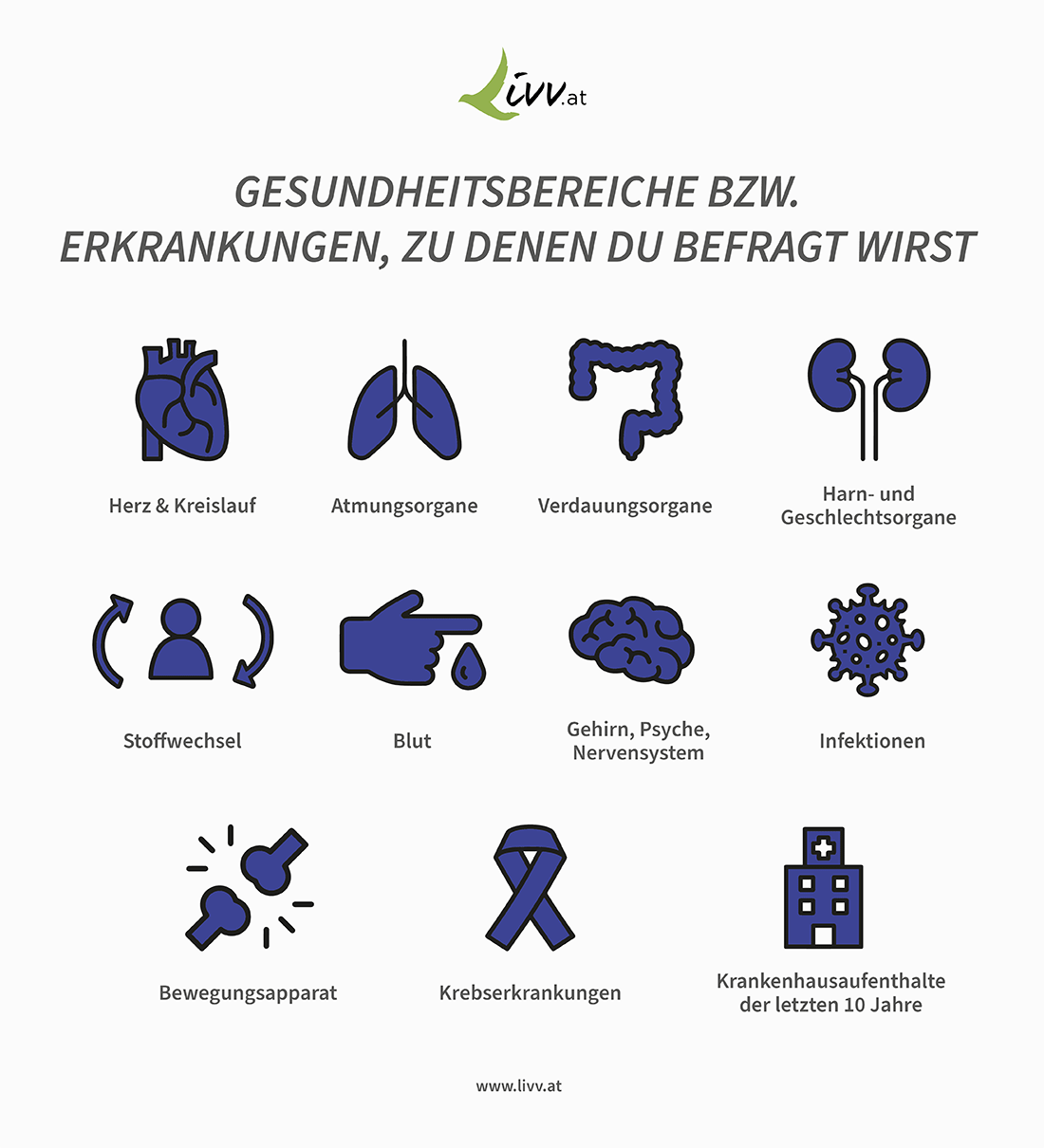

Gesundheitsbereiche bzw. Erkrankungen, zu denen Du vor Abschluss einer Ablebensversicherung befragt wirst, sind unter anderem Folgende(ohne Anspruch auf Vollständigkeit):

- Herz & Kreislauf: Herzinfarkt, Schlaganfall, Bluthochdruck, Herzkranzgefäßprobleme

- Atmungsorgane: Asthma, chronische Bronchitis, Lungenentzündung

- Verdauungsorgane: Erkrankungen von Magen, Darm, Leber, Galle, Bauchspeicheldrüse

- Harn- und Geschlechtsorgane: Nieren- und Blasenerkrankungen, Geschlechtskrankheiten

- Stoffwechsel: Diabetes, Schilddrüsenerkrankungen, (stark) erhöhtes Cholesterin

- Blut: Blutgerinnungsstörungen, Eisenmangel, Anämie

- Gehirn, Psyche, Nervensystem: Erkrankungen wie Depression, Borderline-Persönlichkeitsstörung, Bulimie, Anorexie, Suizidalität, Multiple Sklerose, Migräne

- Infektionen: HIV, Tuberkulose, Tropen-Krankheiten, Corona-Infektion

- Bewegungsapparat: Rheuma, Arthritis

- Krebserkrankungen

- Krankenhausaufenthalte der letzten 10 Jahre (oder welche, die demnächst geplant sind)

Welcher Zeitraum ist relevant?

Welcher Zeitraum ist für die Gesundheitsfragen bei der Risikolebensversicherung relevant? Für Erkrankungen sind meistens die vergangenen 5 Jahre relevant, für Behandlungen bzw. Aufenthalte im Krankenhaus die letzten 10 Jahre. Zeiträume können aber je nach Krankheit abweichen.

Übrigens: Falls zukünftige Krankenhausaufenthalte bereits geplant sind, müssen diese auch angegeben werden.

Wichtig: Eine frühere oder aktuelle Krebserkrankung musst Du immer angeben!

Welche Krankheiten bzw. Umstände sind für den Versicherer eher nicht relevant?

Darüber hinaus gibt es eine Menge an Krankheiten, die für die Versicherer vor Abschluss einer Ablebensversicherung nicht weiter relevant sind. Trotzdem wollen wir Dich auch bei der folgenden Liste darauf hinweisen, dass wir hier keine Vollständigkeit garantieren können.

- Akne

- Ausgeheilte Erkältungskrankheiten

- Ausgeheilter Magen-Darm-Infekt

- Ausschabung

- Bandscheibenvorfall

- Blinddarmentfernung (bereits durchgeführt)

- Blinddarmentzündung (abgelaufen)

- Erkältungskrankheiten

- Halswirbelsyndrom

- Harnblaseninfekt (akut)

- Heiserkeit

- Hexenschuss

- Hörschädigung

- Husten

- HWS-Syndrom

- Kniebeschwerden

- Knochenbrüche an Armen und Beinen

- Magen-Darminfektion (akut)

- Mandelentzündung

- Meniskusverletzung

- Nasennebenhöhlenentzündung

- Ohrenentzündung

- Schnupfen

- Sonnenallergie

- Tennisellenbogen

- Überbein

- Wirbelsäulenverkrümmung

- Zahnbehandlungen

Wichtig: Im Zweifelsfall solltest Du besser bei Deiner Versicherung nachfragen bzw. alle Erkrankungen angeben, an denen Du wissentlich leidest. Nur dann kannst Du zu 100 % wissen, welche Erkrankungen zu erhöhten Beiträgen führen (können) – und welche nicht. So stellst Du außerdem sicher, dass Du keine falschen Angaben machst.

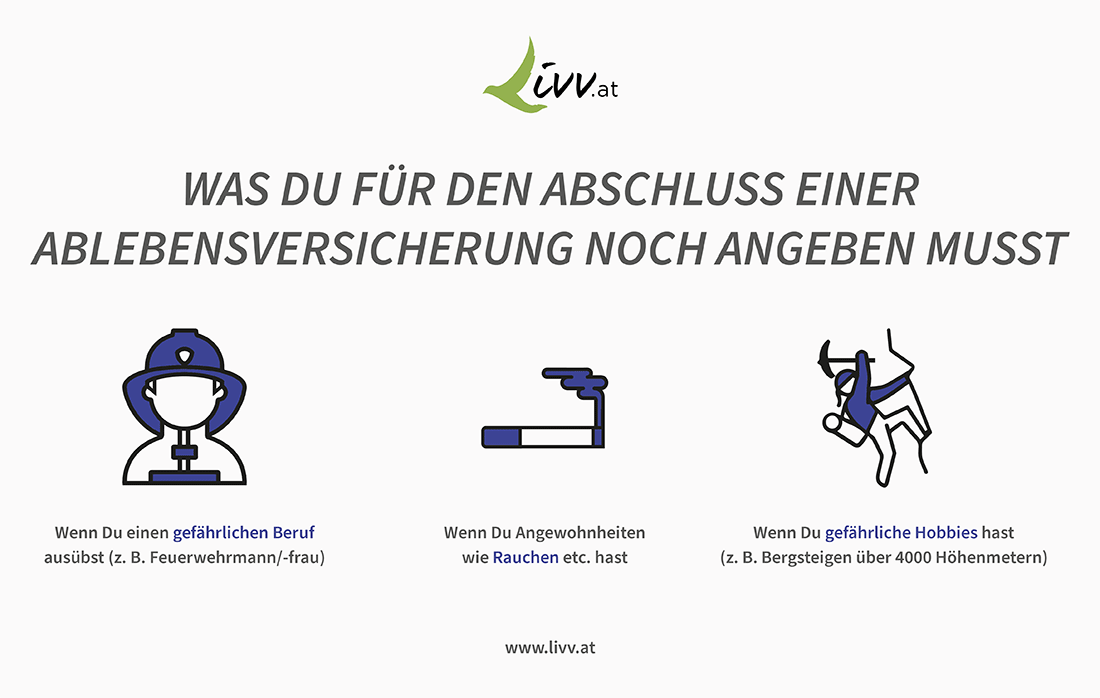

Was muss vor Abschluss einer Ablebensversicherung noch angegeben werden?

Zu den wichtigen Angaben, die Du vor Abschluss einer Ablebensversicherung machen musst, gehören auch jene zu Beruf, Hobbies und Angewohnheiten. Konkret musst Du angeben, ob…

- Du einen „gefährlichen“ Beruf ausübst (z. B. Feuerwehrmann/-frau)

- Du „gefährliche“ Hobbies hast (z. B. Bergsteigen/Skitouren über 4000 Höhenmetern)

- Du Angewohnheiten hast, die statistisch gesehen dein Sterberisiko erhöhen (z. B. Rauchen, Trinken, Einnahme von Drogen o.ä.)

Gut zu wissen: Raucher bezahlen grundsätzlich höhere Beiträge als Nichtraucher, da sie statistisch betrachtet ein höheres Sterberisiko haben. Mehr dazu erfährst Du in unserem Beitrag zur Ablebensversicherung für Raucher.

Diese Angaben – sowie auch die Gesundheitsfragen – zählen zur vorvertraglichen Anzeigepflicht. Sie müssen vor Abschluss offengelegt werden, damit der Versicherer das individuelle Risiko errechnen und so passende Beiträge festlegen kann.

Gesundheitsfragen sind das A und O – für Deine Risikolebensversicherung trotz Krankheit

Das Offenlegen von chronischen Erkrankungen oder bestimmten Vorerkrankungen, aber auch von gefährlichen Hobbies, Berufen oder Angewohnheiten, ist für den Abschluss einer Risikolebensversicherung unumgänglich. Dabei brauchst Du aber keine Angst vor den Gesundheitsfragen zu haben – diese sind einfach zu beantworten.

In den meisten Fällen gelten nur Krankheiten bzw. Krankenhausaufenthalte als relevant, die innerhalb der vergangenen 5 bzw. 10 Jahre liegen. Bei Livv.at kannst Du diese Angaben Deiner Lebenssituation ganz einfach online erledigen. Wir benötigen diese Angaben, um Deinen individuellen Versicherungsbeitrag fair und transparent berechnen zu können.

Unsere Gesundheitsfragen fallen knapp und einfach aus. Und wenn wir doch eine Nachfrage haben, dann trete doch einfach mit uns in Kontakt.

Ob topfit oder nicht – wir finden eine Lösung.

Berechne Deinen Beitrag gleich jetzt:

FAQs: Risikolebensversicherung & Krankheiten

Wann wird eine Risikolebensversicherung nicht ausgezahlt?

Die Risikolebensversicherung wird ausgezahlt, wenn der Versicherte innerhalb der vereinbarten Laufzeit des Vertrags verstirbt. Ist der Versicherte nach Auslaufen des Vertrags noch am Leben, wird kein Geld mehr ausgezahlt.

Was ist bei einer Risikolebensversicherung versichert?

Eine Risikolebensversicherung versichert die Hinterbliebenen, wenn der Versicherte innerhalb der vereinbarten Laufzeit des Vertrags verstirbt. Mit dem Geld aus der Versicherung können z. B. Kredite weitergezahlt, oder der Lebensstandard der hinterbliebenen Angehörigen aufrechterhalten werden.

Bekommt man eine Risikolebensversicherung trotz psychischer Erkrankung?

Das hängt immer von der Art der psychischen Erkrankung ab. Erkrankungen wie Depressionen, Suizidalität, Borderline-Persönlichkeitsstörungen etc. werden in vielen Fällen zumindest mit einem Zuschlag versehen.

Manche Versicherer stellen bei psychischen Erkrankungen wie den oben genannten, bei denen der weitere Verlauf noch nicht absehbar ist, den Antrag auf Versicherungsschutz erstmal zurück. Wenn die Krankheit besser abgeklärt bzw. ausgeheilt ist, kann in vielen Fällen ein erneuter Antrag gestellt werden.

Ist eine Risikolebensversicherung trotz Krebserkrankung möglich?

In den meisten Fällen ist der Abschluss einer Risikolebensversicherung bei einer früheren oder aktuellen Krebserkrankung nicht möglich. Am besten informierst Du Dich dafür aber individuell bei Deiner Versicherung.

Bekommt man eine Risikolebensversicherung trotz einer anderen Vorerkrankung?

Das hängt immer von der Erkrankung ab. Um sicher zu gehen, solltest Du jegliche Krankheiten, an denen Du wissentlich leidest, vor Vertragsabschluss ansprechen. Erste Informationen zu Erkrankungen, mit denen Du wahrscheinlich (keinen) Versicherungsschutz bekommst, erhältst Du weiter oben im Beitrag.

Bildquellen:

© sdecoret – stock.adobe.com

© Song_about_summer – stock.adobe.com

Die Infografiken dürfen gerne verwendet und geteilt werden. Bitte nennen Sie als Quelle diesen Beitrag oder livv.at