Ein Haus zu bauen, ist ein großer Schritt. Noch vor der Grundsteinlegung kann es durchaus ratsam sein, sich einen soliden Versicherungsschutz zusammenzustellen. So ist das Bauprojekt von Beginn an gegen diverse Risiken und Gefahren geschützt – einem erfolgreichen Hausbau sollte dann nichts mehr im Weg stehen. Welche Versicherungen für Deinen Hausbau sinnvoll sein können, erfährst Du in diesem Beitrag.

Sinnvolle Versicherungen für den Hausbau: Checkliste

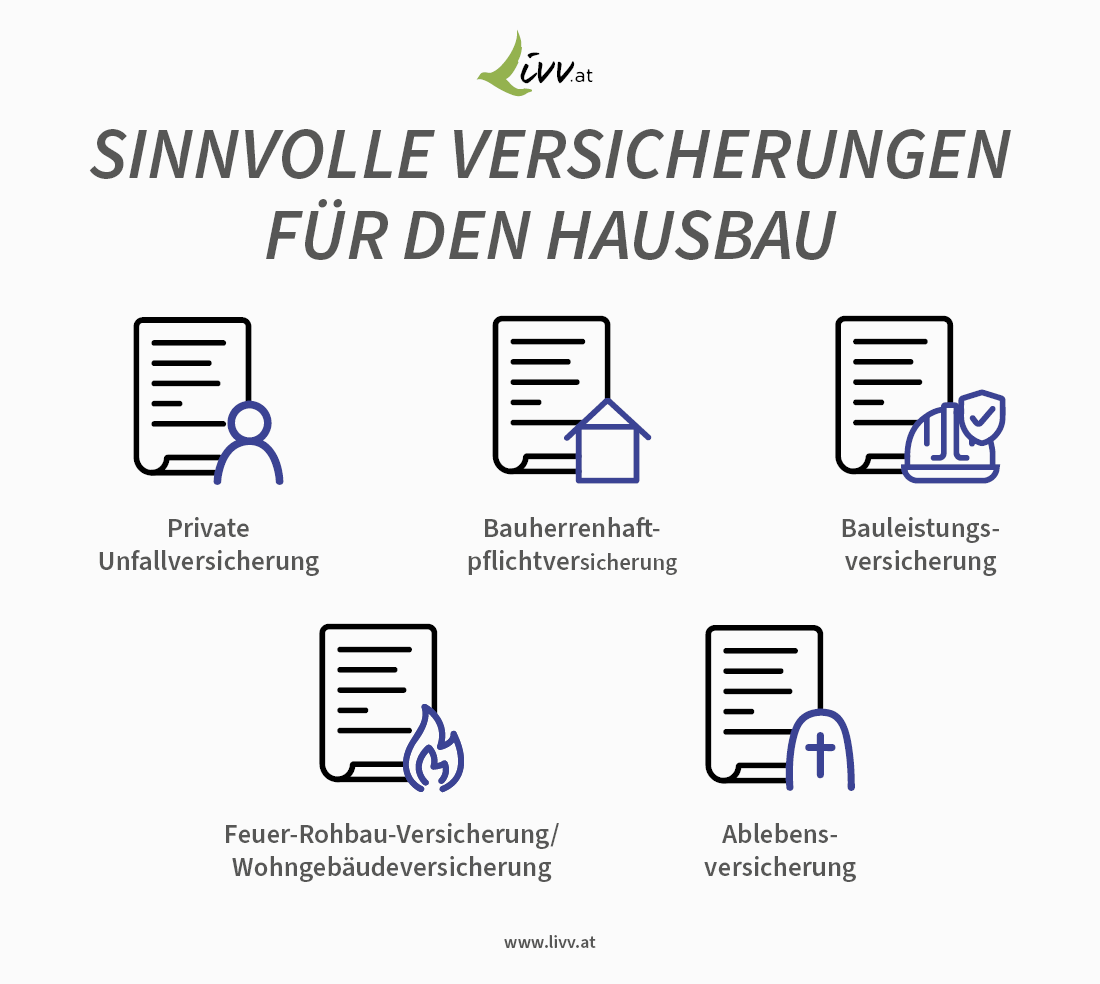

Welche Versicherungen brauche ich bei einem Neubau? Bzw. welche Versicherungen muss ein Bauherr abschließen? Es gibt einige Versicherungen, die Sinn machen, wenn Du ein Haus bauen willst. Mit ihnen kannst Du Dich und Dein Bauprojekt vor verschiedenen Risiken und Schäden schützen. Welche Versicherungen darunterfallen, erfährst Du hier.

Private Unfallversicherung

Wer bei seinem Hausbau selbst Hand anlegt, sollte über eine private Unfallversicherung nachdenken. Denn bei Bauarbeiten kann es durchaus zu Unfällen kommen. Eine private Unfallversicherung bietet Dir für solch einen Fall einen finanziellen Fallschirm. Du erhältst bei unfallbedingten Gesundheitsschäden, die zu einer dauerhaften Beeinträchtigung führen je nach Versicherer eine Einmalzahlung oder eine lebenslange Rente.

Zudem bieten viele Anbieter sinnvolle Zusatzbausteine wie Leistungen für kosmetische Operationen oder ein Knochenbruchgeld an. Im Gegensatz zur gesetzlichen Unfallversicherung zahlt die private Unfallversicherung auch, wenn der/die Versicherte nach dem Unfall noch erwerbsfähig ist.

Bauherrenhaftpflichtversicherung

Als Bauherr trägst Du in jedem Fall die Verantwortung für die Sicherheit auf Deiner Baustelle. Eine Bauherrenhaftpflichtversicherung schützt Dich gegen Risiken und Gefahren, die auf einer Baustelle drohen: Teile können abfallen und Nachbarhäuser beschädigen oder gar Passanten verletzen, Kinder können in die Baugrube fallen etc. Am besten schließt man eine Bauherrenhaftpflichtversicherung schon vor dem ersten Spatenstich ab – sie läuft dann in der Regel bis zur Abnahme des Gebäudes.

Gut zu wissen: Die Deckungssumme sollte hoch genug gewählt werden, um etwaige Schäden abdecken zu können.

Feuer-Rohbau-Versicherung/Wohngebäudeversicherung

Blitzschlag, Explosionen oder Brände am Neubau können diesen für Wochen oder Monate lahmlegen bzw. bereits getätigte Arbeiten zunichtemachen. Mit einer Feuer-Rohbau-Versicherung schützt Du Dich und Dein im Bau befindliches Haus vor diesen Risiken/Schäden.

Gut zu wissen: Wenn Du Dein Haus nicht nur während der Bauarbeiten, sondern auch darüber hinaus vor Schäden durch Feuer, Blitzschlag, Sturm, Leitungswasser etc. schützen willst, kannst Du bereits vor Beginn der Bauarbeiten eine Wohngebäudeversicherung abschließen. Diese beinhaltet in vielen Fällen auch eine Feuer-Rohbau-Versicherung.

Bauleistungsversicherung

Die Bauleistungsversicherung deckt Schäden ab, die durch Unwetter (Sturm, Hochwasser) oder Vandalismus entstehen. Sie beinhaltet aber auch fahrlässiges Verhalten von Bauarbeitern – wenn diese beispielsweise durch unvorsichtiges Handeln eine Fensterscheibe zerstören. In der Bauleistungsversicherung sind alle Bauleistungen, -stoffe und -teile enthalten, die für den Bau des Hauses benötigt werden.

In der Regel besteht der Versicherungsschutz nicht länger als 12 bis 24 Monate. Die Höhe des Versicherungsbeitrags hängt von der Bausumme ab.

Ablebensversicherung

Wenn Du Deine Familie für den Ernstfall absichern willst, kannst Du eine Ablebensversicherung bzw. Risikolebensversicherung abschließen. Solltest Du beispielsweise während (oder auch nach) den Bauarbeiten versterben, sind Deine Hinterbliebenen finanziell abgesichert. Je nachdem wie hoch die Versicherungssumme gewählt wurde, kann mit dem Geld aus der Versicherung z. B. der Hausbau abgeschlossen werden – ohne in finanzielle Schwierigkeiten zu geraten.

Du willst eine Ablebensversicherung abschließen? Wir von Livv.at stehen Dir beim Abschluss Deiner Versicherung gerne zur Seite.

Berechne deinen Beitrag gleich jetzt:

Mit welchen Kosten sollte man für Hausbau-Versicherungen rechnen?

Eine pauschale Aussage kann dazu nicht getätigt werden. Schließlich hängen die endgültigen Kosten für alle Versicherungen vom gewünschten Leistungsumfang ab. Außerdem orientieren sich viele Versicherer an den Baukosten, die entstehen. Gehen wir von einem Beispielhaus mit einem Wert von 300.000 Euro aus, könnten sich die Kosten in etwa wie folgt gestalten:

| Versicherung | Kosten |

| Private Unfallversicherung | Gibt es schon ab ca. 100 € pro Jahr (langfristige Versicherung) |

| Bauherrenhaftpflichtversicherung | Etwa ein Tausendstel der Bausumme |

| Feuer-Rohbau-Versicherung/Wohngebäudeversicherung | einmalige Zahlung, abhängig von der Bausumme (die Feuer-Rohbau-Versicherung gibt es in manchen Fällen gratis zur Wohngebäudeversicherung dazu) |

| Bauleistungsversicherung | einmalige Zahlung, abhängig von Bausumme und Leistungsumfang |

| Ablebensversicherung | Hängt von verschiedenen Faktoren ab. >>> Was kostet eine Ablebensversicherung? |

Sind Versicherungen für den Hausbau verpflichtend?

Nein. Im Grunde ist es Dir selbst überlassen, ob und welche Versicherungen Du für Deinen Hausbau abschließt. Sie dienen ja primär Deiner finanziellen Sicherheit und der Deiner Familie. Wenn Du für Dein Bauprojekt einen Kredit abschließt, kann es aber durchaus sein, dass die Bank den Abschluss einer Wohngebäudeversicherung oder Ablebensversicherung verlangt.

Denn nicht nur für Dich und Deine Familie, sondern auch für die Bank stellt der Bau Deines Hauses ein finanzielles Risiko dar. Im Ernstfall bekommt die Bank das Geld von der Versicherung zurück und Du kannst Dein Bauvorhaben dennoch weiterhin finanzieren. Ohne die passende(n) Versicherung(en) könnte es im Schadensfall eng werden – besonders wenn man keine finanziellen Rücklagen hat.

Fazit

Grundsätzlich gilt: Es kann sehr hilfreich und beruhigend sein, die ein oder andere Versicherung für Dein Bauprojekt abzuschließen. Schließlich kann immer einiges schiefgehen. Mit den oben genannten Versicherungen kannst Du dich jedenfalls gegen etwaige Risiken absichern.

Hast Du noch Fragen? Wünsche? Anregungen? Dann steht dir das Livv.at-Serviceteam persönlich zur Seite

Berechne deinen Beitrag gleich jetzt:

Bildquellen:

© fotomek – stock.adobe.com

© Kzenon – stock.adobe.com

Die Infografiken dürfen gerne verwendet und geteilt werden. Bitte nennen Sie als Quelle diesen Beitrag oder livv.at